Inhoud

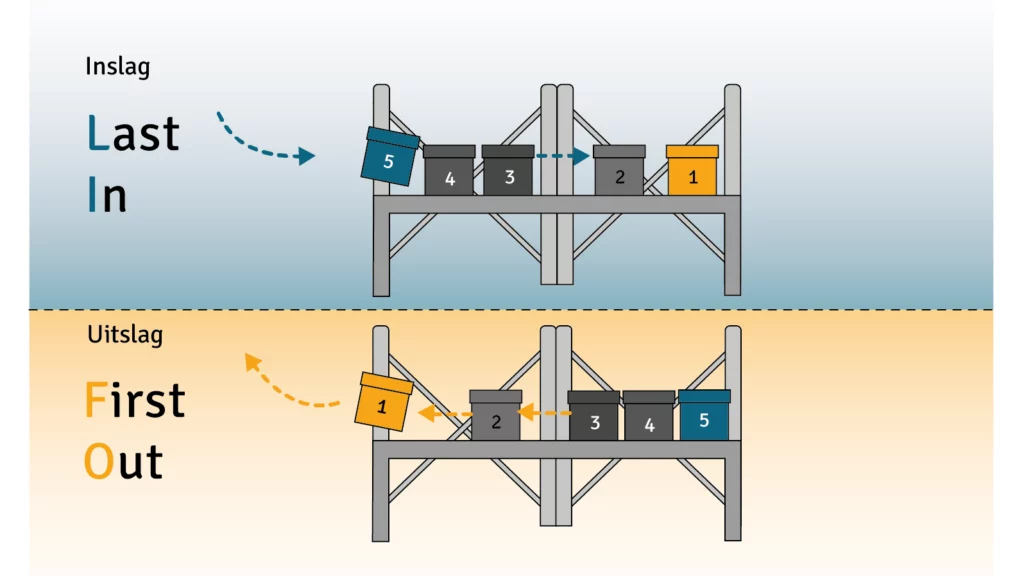

Als een magazijn volgens de lifo-methode is georganiseerd, worden de goederen of grondstoffen die het laatst zijn opgeslagen er als eerste weer uitgehaald. Dit biedt veel voordelen voor het beheer en de bediening van een magazijn. Toch is lifo niet geschikt voor alle magazijngoederen. In dit artikel leest u waarom dat zo is, welke voor- en nadelen er zijn en welke gevolgen het lifo-principe heeft voor de boekhouding en voorraadwaardering van een onderneming.

Wat betekent lifo? Definitie en kenmerken

Lifo is een afkorting van de Engelse uitdrukking ‘last in, first out’. Dit principe houdt in dat goederen die het laatst zijn ontvangen het magazijn als eerste weer verlaten. In vergelijking met andere vormen van voorraadbeheer is de lifo-methode eenvoudig toe te passen, omdat de toegang tot de opslaglocaties intuïtief verloopt en er geen uitgebreide planning of speciale magazijninrichting voor nodig is.

Lifo kan een bewust gekozen vorm van voorraadbeheer zijn, maar komt in de praktijk vaak automatisch tot stand – doordat de nieuwste goederen vooraan in de magazijnstellingen worden geplaatst. Bij behoefte worden ze meteen weer gebruikt, omdat ze het gemakkelijkst te bereiken zijn.

Of het nu gepland is of niet: de lifo-methode heeft niet alleen invloed op de magazijnprocessen en de intralogistiek, maar wordt ook in de boekhouding gebruikt als methode voor de waardering van voorraden. Als de inkoopprijzen voor goederen in uw magazijn gedurende het boekjaar zijn gestegen, zal de magazijnwaarde van de resterende goederen lager uitvallen: de voorraad moet worden gewaardeerd tegen de lagere inkoopprijzen van de eerder ingekochte goederen.

Een lagere waardering van de voorraden leidt tot hogere kosten op de winst-en-verliesrekening, waardoor de gerapporteerde winst daalt – wat een belastingverlagend effect kan hebben.

De voorraadwaardering volgens het lifo-principe kan op twee manieren plaatsvinden:

- Waardering op peildatum (periodiek): de voorraadwaarde wordt op bepaalde tijdstippen (bijvoorbeeld aan het einde van het boekjaar) bepaald. Hiervoor wordt ofwel de inkoopprijs van de eerste levering gebruikt, ofwel een gemiddelde inkoopprijs over die periode berekend.

- Doorlopende waardering: alle in- en uitgaande goederen worden voortdurend geregistreerd tegen hun aankoopprijs. Deze methode is zeer arbeidsintensief en wordt in de praktijk zelden toegepast.

Daarnaast is het belangrijk om te weten dat de toepassing van de lifo-methode volgens het Nederlandse jaarrekeningrecht is toegestaan, maar niet volgens de internationale verslaggevingsstandaarden (IFRS). De reden hiervoor is dat voor de waardering van de voorraden vaak verouderde prijzen worden gebruikt, waardoor niet de werkelijke waarde van de voorraden wordt weergegeven.

Belangrijk: Voor een juridisch verantwoorde boekhouding volgens het lifo-principe raden wij aan om altijd een specialist in fiscaal recht in te schakelen.

Voor welke toepassingen is de lifo-methode geschikt?

Aangezien oudere voorraden voor onbepaalde tijd in het magazijn blijven, werkt lifo alleen voor magazijnartikelen die onbeperkt houdbaar zijn en niet afhankelijk zijn van trends. De lifo-methode is dus alleen geschikt voor goederen waarvan in de loop van de tijd geen waardeverlies te vrezen is.

Dit betekent dat levensmiddelen, farmaceutische producten, trendartikelen en alle soorten gevaarlijke stoffen niet in aanmerking komen voor opslag volgens het lifo-principe. Deze worden doorgaans volgens de fifo-methode opgeslagen.

De volgende goederen zijn geschikt voor ‘last in, first out’:

- Bouwmaterialen en stortgoederen

- Robuust gereedschap en machineonderdelen

- Kleine onderdelen zoals schroeven en moeren

- Verpakkingsmateriaal

- Niet-bederfelijke consumptiegoederen, zoals schrijfwaren of huishoudelijke artikelen

Uit deze voorbeelden blijkt dat de goederen die geschikt zijn voor het lifo-systeem doorgaans zeer robuust zijn en langere opslagperiodes kunnen doorstaan. Om deze reden kunnen de inrichting en de bediening van het magazijn relatief eenvoudig worden gehouden. Typische opslagvormen die goed aansluiten bij de lifo-methode zijn:

- Magazijnstellingen met toegang aan één zijde

- Opbergbakken voor kleine onderdelen

- Magazijnen met blokstapeling

- Centrale magazijnen voor bouwmaterialen

Wat zijn de voor- en nadelen van de lifo-methode?

Het grote voordeel van een lifo-systeem is dat er geen hoge eisen worden gesteld aan de inrichting en organisatie van het magazijn. Dit maakt het tot een eenvoudige en kostenefficiënte voorraadstrategie, die vaak wordt toegepast in bedrijven met overzichtelijke voorraden of grote hoeveelheden verbruiksgoederen.

Lifo kan echter ook een nadeel zijn wanneer het assortiment van een bedrijf sterk uitbreidt, omdat het met een toenemende verscheidenheid en hoeveelheid goederen moeilijker wordt om een voorraad efficiënt te organiseren. Daarnaast wordt het lastig wanneer de verkoopprijzen van de voorradige grondstoffen onverwacht dalen, waardoor de verkoopwaarde van oudere partijen onder de oorspronkelijke aankoopprijs komt te liggen.

Zoals bij alle vormen van voorraadbeheer hangt het dus af van de specifieke omstandigheden binnen een bedrijf of de lifo-methode de meest geschikte keuze is. Voor een volledig beeld hebben we de voor- en nadelen nogmaals voor u op een rijtje gezet.

| Voordelen van lifo | Nadelen van lifo |

|---|---|

| • Lage kosten voor magazijninrichting en planning • Efficiënte en eenvoudige bediening van magazijnstellingen met toegang aan één zijde • Tijdwinst bij het opslaan en orderpicken van producten • Optimaal gebruik van de opslagruimte • Fiscale en balansvoordelen bij stijgende marktprijzen | • Alleen geschikt voor robuuste, niet-bederfelijke goederen • Een onrealistische waardering van de voorraad bij sterke prijsschommelingen, aangezien de huidige prijzen niet de aankoopwaarde weerspiegelen • Risico van veroudering van de voorraad • Bij een jaarrekening volgens IFRS verboden; volgens het Nederlandse jaarrekeningrecht en het belastingrecht alleen onder bepaalde voorwaarden mogelijk |

Over het algemeen kan worden gesteld dat voor producten die onderhevig zijn aan sterke prijsschommelingen, prijsgebaseerd voorraadbeheer zoals hifo (highest in, first out) of lofo (lowest in, first out) geschikter is dan lifo. In deze gevallen is de kans veel groter dat de waarde van de voorraad overeenkomt met de actuele marktprijzen, waardoor een realistische voorraadwaarde kan worden bepaald.

Voor bederfelijke of seizoensgebonden goederen zijn daarentegen strategieën geschikt die gericht zijn op korte opslagduur. Hiertoe behoren fifo (first in, first out) en fefo (first expired, first out), waarbij goederen zo kort mogelijk worden opgeslagen en niet langer dan hun houdbaarheidsdatum worden bewaard.

Waardeberekening volgens de lifo-methode: een voorbeeld

Het volgende lifo-voorbeeld van een bouwbedrijf laat zien hoe u de waarde van de voorraad kunt berekenen. Hieruit blijkt ook waarom de resultaten van de permanente en de periodieke berekening kunnen verschillen.

Een bouwbedrijf heeft een restvoorraad van 8 ton grind van vorig jaar, die is gewaardeerd op 21 euro per ton. In april verbruikt het bedrijf 6 ton en in mei koopt het 8 ton bij tegen een prijs van 22 euro per ton. In september heeft het bedrijf nog eens 9 ton verbruikt, zodat in oktober opnieuw 5 ton grind wordt bijgekocht, ditmaal tegen een prijs van 25 euro per ton. Op de balansdatum aan het einde van het jaar bedraagt de restvoorraad 6 ton.

| Datum | Ontwikkeling van de voorraad | Hoeveelheid in ton | Prijs per ton | Totaalbedrag |

|---|---|---|---|---|

| 1 januari | Beginvoorraad | 8 | 21 euro | |

| 1 april | Afname | 6 | ||

| 1 mei | Toename | 8 | 22 euro | 176 euro |

| 1 september | Afname | 9 | ||

| 1 oktober | Toename | 5 | 25 euro | 125 euro |

| 31 december | Eindvoorraad | 6 |

Volgens de periodieke lifo-methode gebruikt u nu de prijs van de beginvoorraad voor de waardering van de eindvoorraad. Aangezien de meest recente leveringen als eerste worden verbruikt, gaat u ervan uit dat het resterende grind uit de oudste voorraad moet komen. De berekening ziet er in dit geval dus als volgt uit:

6 x 21 = 126 euro

Om de waarde van de in totaal verbruikte voorraad grind te bepalen, berekent u nu het totale verbruik in het boekjaar en waardeert u dit tegen de inkoopprijzen van de laatste aanvoer.

(9 + 6) – 6 = 9 ton

Waarvan: 5 ton tegen een prijs van 25 euro en 4 ton tegen een prijs van 22 euro

5 x 25 = 125 euro

4 x 22 = 88 euro

Waarde van het totaalverbruik = 213 euro

Als u de permanente lifo-methode toepast, waardeert u de afnames telkens tegen de prijs van de laatste levering. Als u, zoals in ons voorbeeld, uitgaat van een voortdurende prijsstijging, verschillen de resultaten behoorlijk.

Afname van 6 ton grind in april voor een prijs van 21 euro

6 x 21 = 126 euro

Afname van 9 ton, waarvan 8 ton voor 22 euro en 1 ton voor 21 euro

8 x 22 = 176 euro

1 x 21 = 21 euro

Totaalverbruik: 126 + 176 + 21 = 323 euro

Laatste voorraad van 6 ton, waarvan 5 ton voor 25 euro en 1 ton voor 21 euro

5 x 25 = 125 euro

1 x 21 = 21 euro

Restvoorraad: 125 + 21 = 146 euro

Bij de permanente lifo-methode komen er aanzienlijk hogere waarden voor verbruik en restvoorraad naar voren, die de werkelijke marktwaarde nauwkeuriger benaderen. De permanente berekening brengt echter veel werk met zich mee als deze voortdurend voor alle goederenontvangsten en -uitgiften moet worden uitgevoerd, en wordt daarom in de praktijk nauwelijks toegepast.

Lifo in het magazijn implementeren

De toepassing van lifo is in vergelijking met andere methoden vrij eenvoudig. Het is echter belangrijk dat u van tevoren nagaat of deze methode daadwerkelijk geschikt is voor uw goederen en opslagruimtes. Is het lifo-principe geschikt voor uw situatie? Dan helpen de volgende stappen om uw magazijnprocessen efficiënt te organiseren en de kosten zo laag mogelijk te houden.

- Magazijnindeling en -inrichting

Maak een overzicht van uw voorraad en bedenk aan welke eisen de opslagruimtes moeten voldoen. Voor de opslag van grote bouwmaterialen en stortgoederen heeft u grotere open ruimtes nodig die via brede toegangswegen bereikbaar zijn met vorkheftrucks of palletwagens. Voor compactere goederen en kleine onderdelen raden we magazijnstellingen aan.

- Toewijzing van opslagplaatsen en markering

Zorg er bij de indeling van de opslagplaatsen voor dat veelgebruikte goederen gemakkelijk bereikbaar zijn. Geef met passende markering aan welke artikelen zich in afgesloten magazijnbakken bevinden.

- Organisatie van de inventarisatie

Voor een succesvolle toepassing van een lifo-systeem zijn regelmatige inventarisaties wettelijk verplicht. Stel van tevoren een periode vast voor de jaarlijkse inventarisatie en zorg ervoor dat een deel van het personeel zich op dat moment uitsluitend bezighoudt met het registreren en documenteren van de voorraden.

- Gebruik van magazijnbeheersoftware

In grote magazijnen met een hoge goederenomzet is het aan te raden om een magazijnbeheersysteem in te zetten. Dit vergemakkelijkt de administratie bij de goederenontvangst en -uitgifte, wat nuttig is bij de toepassing van lifo. De actuele voorraadcijfers en hun waarde kunnen in realtime worden geregistreerd en voor boekhoudkundige doeleinden worden gebruikt.

- Regelmatige personeelstrainingen

Instrueer al het magazijnpersoneel over de lifo-methode en de concrete gevolgen voor de magazijnprocessen. Herhaal de trainingen regelmatig om kennis op te frissen en het aantal fouten bij het opslaan en orderpicken structureel te verminderen.

Met welke kosten moet u rekening houden als u lifo wilt implementeren?

In vergelijking met andere strategieën voor voorraadbeheer zijn de kosten voor lifo relatief laag: speciale opslagfaciliteiten of geavanceerde technologie zijn vaak niet vereist. Een magazijnbeheersysteem kan ondersteuning bieden, maar is niet altijd noodzakelijk.

Reken bij een kostenraming op de volgende posten:

- Einmalige Investitionskosten für Lagerräume, Transportmittel und Lagerveraltungssoftware

- Wiederkehrende Betriebskosten für Personal, Schulungen und Durchführung der Inventur

Daarnaast bestaat er bij de lifo-methode een klein maar reëel risico op veroudering van de voorraad. Zelfs goederen en grondstoffen zonder houdbaarheidsdatum kunnen bij zeer lange opslagduur tekenen van veroudering vertonen – zoals verkleuringen of materiaalschade – en daardoor uiteindelijk onbruikbaar worden. Regelmatige inspectie van de voorraad helpt dit risico te beperken. In het ergste geval moet de voorraad worden afgevoerd en als verlies worden afgeschreven.

Veelgestelde vragen over lifo

Het lifo-systeem is uitsluitend geschikt voor goederen en grondstoffen die onbeperkt houdbaar zijn en niet onderhevig zijn aan trends. Dit geldt met name voor verpakkingen, bouwmaterialen en kleine onderdelen zoals schroeven en moeren, maar ook voor consumptiegoederen zoals schrijfwaren en huishoudelijke artikelen.

De lifo-methode wordt vooral toegepast in bedrijven met een overzichtelijke voorraad en in bedrijven die bouwmaterialen en metaalproducten verhandelen.

Bedrijven die hun internationale jaarrekening volgens de IFRS opstellen, mogen geen gebruik maken van lifo.

Bron afbeelding:

© Jungheinrich – Tobias Oechler